如何股票配资 至纯科技:谴责无良媒体涉嫌商业诋毁、恶魔抹黑我公司

发布日期:2025-07-03 21:20 点击次数:133

登录新浪财经APP 搜索【信披】查看更多考评等级如何股票配资

专题:至纯科技财务指标引质疑 公司怒斥媒体"商业诋毁"反遭再锤

【相关报道】强烈质疑至纯科技财务造假:27亿现金失血,57亿负债高悬,八年10倍“虚假繁荣”里自杀式分红和高频募资上演

市值风云对至纯科技的《声明与谴责》的再声明与再谴责

原标题:声明与谴责

来源:PNC至纯科技(维权)

6月27日,我司发现又有无良媒体,刻意选择片面信息发布数据错讹、逻辑谬误,主观恶意的抹黑中伤陋文,并在网络四处传播,已经涉嫌商业诋毁与名誉侵犯。我司就该不实之文,作如下声明与谴责。

文章:

作俑者:

市值风云、北京韬联

声明与谴责:

一、相关主要情况

该无良媒体市值风云及其作者,对我司所处行业认知浅薄,财务分析能力粗疏,用浮夸惊悚严重的标题党手段,给我司扣上财务造假的罪名,是可忍孰不可忍!

在这种无耻的以恶意的主观臆断下,该文中的不实、抹黑之笔令人瞠目:竟然违背基本的财务常识将我公司经营中的应收款、存货等重大财务重大数据累计叠加,故意不实放大两倍乃至近三倍;抹黑将我司给股东的回报股东的分红行为污蔑为“自杀”行为;将我司企业在发展阶段正常与同行基本一致的经营指标片面定性、恶意归因,必将以误导投资者和社会大众,制造和煽动恐慌。

这样的无良媒体,不仅损害了企业声誉,还阻碍了资本市场的稳定和发展,更扰乱了社会主义市场经济发展秩序。

其毫无新闻道德伦理,有悖新闻伦理的主要表现如下:

1. 预设立场,选择性失明:文章明显带有“至纯科技有问题”的预设结论,然后围绕这个结论去筛选、剪裁甚至扭曲数据。公然漠视公司在财报中已作出的合理解释、忽视半导体行业的基本商业规律、无视外部制裁的国际政治背景,藐视网络清朗行动的三令五申。

2. 缺乏专业与平衡:一篇严谨的财经调查报道,应当建立在深入研究和多方求证的基础上。但该文对财务指标的解读流于表面,对行业特性缺乏基本常识,更没有向公司、行业专家或监管机构进行求证的迹象,报道严重失实。此类所谓舆论监督不啻杀人诛心,将我司及创始人蒋渊女士和近2000位员工,历二三十年之功创建的解决了国家诸多卡脖子技术的企业,践踏为尘与土,其心可诛!

3. 尖酸刻薄,滥用话语权:自媒体凭借其影响力,本应向公众传递真实、客观、理性的信息。但“市值风云”却利用其大V影响力和话语权,发布针对我司的充满情绪化、煽动性、不负责任的刻薄嘲弄言论,不仅损害了企业我司的声誉,亦严重破坏好不容易才回暖的资本市场的舆论环境。

二、公司已采取的措施:

我司已经完成证据采集和固定;

我司已经发函给该无良媒体;

我司同步向相关部门举报和报案;

我司将用法律手段保护自己和全体股东特别是广大中小投资者股东的合法利益。

三、不实报道的主要体现

就该文不实先罗列几个方面:

(一) 数据错误

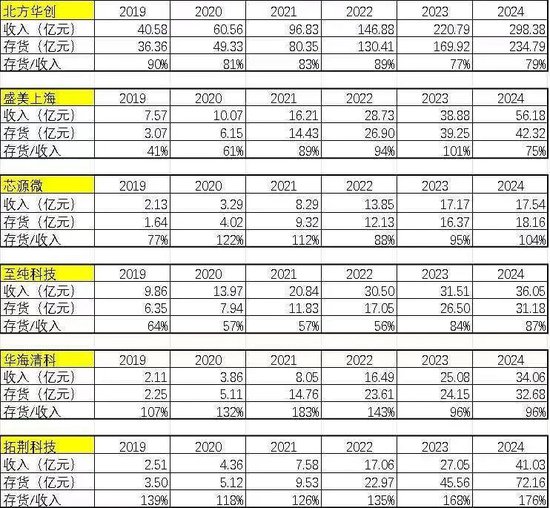

将公司的应收、存货等数据扩大2倍以上,甚至近3倍。

以存货为例。公司的期末存货是31亿,而非86亿。

以被列入美国实体清单的部分同行业上市公司数据看,公司的存货水平在行业中是正常水平:

公司的存货水平在行业中是通常的。这些扛枪打仗的实体清单企业都是“触目惊心”?公司的存货政策响应了业务的高速增长,响应了长交期物料的备货,响应了在地化供应链验证完成前的对于可能上清单的必要备货。

(二) 用单一数据制造误导与恐慌

评估企业的负债水平,必须结合其资产规模、资产结构和偿债能力进行综合分析。 孤立地看负债绝对值意义不大,徒增作者之鄙陋。文中孤立地展示有息负债总额刻意营造误导与恐慌氛围。

我们看部分同行业上市公司资产负债率数据:

对比之下,可见我司资产负债率处于合理水平,这一水平在重资产、高投入的半导体设备行业中处于正常区间。我司的有息负债中,相当一部分为产能扩张和项目建设的长期借款。这些资金投入形成了公司的固定资产和在建工程,是支撑未来发展的基石。将服务于战略发展的良性负债,描绘成悬顶之剑,是刻意制造危机感。

(三) 无视行业规律恶意指控

该文章将我司营收的高速增长,与经营性现金流为负的阶段性经营挑战简单关联,并武断地将其称为“虚假繁荣”。

我司在年报中有披露,公司收入中泛半导体占比95.41%,集成电路占总收入的比重为85.98%,集成电路中用户为12寸晶圆厂的占比83.77%,大客户主要集中在中芯国际、华虹公司、上海华力、长鑫科技、长江存储、润鹏半导体、燕东微、士兰微、H系等。面对如此优秀客户集群,该媒体却选择无视。

公司也反复向投资者说明了近年现金流为负原因,主要系叠加了研发高投入、长交期规模备货、在地化供应链建设、业务十倍级别扩大、不同用户不同工艺验机等现金流高流出期。随着公司产品逐渐通过验证并形成批量销售、持续的在地化供应链建设取得成效,最大的平台级别的研发高投入期趋缓,电子材料类现金流业务占比提升,未来公司经营性现金流将持续得到改善。

2024年,我司经营性现金流净流出4.63亿,相比2023年净流出8.11亿已经得到较好的改善,且2025年一季度净流出6206.6万元,相比于2024年一季度净流出2.62亿也实现了非常明显的改善。该媒体依然选择无视。

营收的真实性由审计机构确认,其高速增长反映了公司在国产化浪潮中的市场成果。该文章在没有任何证据的情况下,仅凭对其他财务指标的扭曲解读,就抛出“虚假繁荣”的严重指控,极不负责。

(四) 污名化回馈股东的正常行为,对政策鼓励的分红行为恶意定性

我司从2016年起至今持续分红。

分红和回购金额早已数倍于公司IPO的募资额。

分红是上市公司回报股东的合法、合规行为。 2024年拟派发现金红利1901.50万元,规模有限。此举更多是向市场传递信心,维持稳定的股东回报政策。

但却被该文章污蔑为“自杀式”分红。这是刻意制造矛盾。公司的分红行为无论从金额、合规性还是商业逻辑上看,均属正常范畴。该文章使用“自杀式”这一极端词汇,恶意定性企业分红动机。证监机构鼓励分红,而文章提到我司因“减持新规”而决策分红,这逻辑就是公司2016年起就预料到了2024年5月23日中国证券监督管理委员会2024年第1次委务会议审议通过的《上市公司股东减持股份管理暂行办法》的规定。

(五) 恶意揣度和质疑合规的商密豁免披露

该文章提到公司在回复问询函中,对客户信息进行隐去,但将该行为描述为“藏藏掖掖”“扭扭捏捏”暗指我司故意隐瞒信息,质疑信披真实性。

我司相关“商业机密”豁免披露,依据明确法规依据。也是在半导体行业在中美贸易冲突中,获得一定的战略性沉默权,符合该行业及上市公司通行做法。

特别是,在我司及众多子公司已被美国列入“实体清单”的严峻背景下,保护我司国内客户信息,不仅是保护自身的商业利益,更是保护国内半导体产业链安全的必要举措。将这种负责任的合规行为,恶意揣测为“客户有鬼”,涉嫌诽谤。

总之,我司应收账款规模与公司业务的高速增长及行业特性完全相符,信息披露豁免于法有据、于情合理、于合作伙伴有利。该文章基于此的“造假”暗示,是建立在对行业无知和对监管规则无视基础上的恶意臆断。

(六) 对存货与固定资产激增的恶意错误归因

对于存货,前述表格呈现了国际大环境下,半导体设备行业,部分上美国实体清单企业的存货额比对。大家的业务增长带来的库存增加,以及库存策略,基本一致。

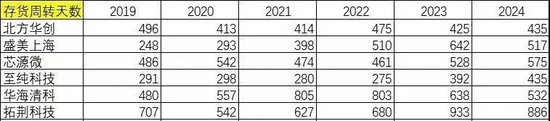

我们也看看至纯科技和部分上实体清单的上市公司的存货周转比较表:

从数据可以看到行业在卓越经营上都需要提高存货周转,但特殊时期先需要解决主要矛盾即达成战略性的持续供应的目标。

(七) 对融资行为动机恶意解读

我司在6月15日微信公号上发表的《当我们谈论谣诼时,我们在谈些什么》已经就研发布局、产能建设、战略备货、在地化供应链、业务十倍增长、批量验证设备等经营决策,扣除发行股份购买资产定增增发金额,公司直接融资净额为21.9亿,减去分红和回购金额3.4亿,更是只有18.5亿,仅略高于上市以来累计研发投入16.89亿。

(八) 煽动恐慌情绪,暗示性表述

不惮以最大的恶意来揣测我司,是该文章一以贯之的基调,而该文章一以贯之的基调,而结尾更用强烈的暗示性和煽动性语句将这种恶意推至高潮。故意用game over来让阅读者对公司及大股东产生不安。该文章通篇误导和使用不实数据作恶意渲染,确凿的诋毁和虚假陈述。

如此一篇充斥着低级错误、误导性陈述、轻薄浮夸的丑恶之文,却能在网络上横行无忌,不禁令人感叹:朗朗乾坤,岂容宵小横行?

目前,党中央特别重视优化企业的网络经营环境,2025年5月21日至7月21日如何股票配资,中央网信办在全国范围正式开展为期2个月的“清朗优化营商网络环境—整治涉企网络‘黑嘴’”专项行动,其中重点针对恶意抹黑诋毁企业、敲诈勒索、恶意营销炒作、泄密侵权四类。作为一家公众公司,我们有义务也有责任呼吁并响应国家号召,对于一切恶意抹黑诋毁公司和行业的网络不实行为坚决说不,我们将拿起法律武器捍卫我们的权利,路虽远行则将至,事虽难做则必成。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

2023炒股配资 近三年“聪明钱”持仓结构生变

民间股票配资 罗博特科: 关于发行股份及支付现金购买资产并募

网上最可靠的投资平台有哪些 美股异动 | 低价版Model

股票配资余额 港股异动 | 洛阳钼业(03993)涨近4%

专业股票配资交易 市场广阔叠加技术改革 其亚铝基基本盘持续向

专业炒股配资网平台 “最美琼瑶女郎”口碑崩塌?本人回应_陈德